Le mode de calcul du bonus malus

21 août 2015 Actualité Assurance

Le bonus/malus est un coefficient de réduction-majoration (CRM) de la prime d’assurance à chaque échéance annuelle. Il est propre au souscripteur et/ou conducteur principal du contrat et évolue indépendamment sur chaque contrat d’assurance.

Le nombre de sinistres déclarés par l’assuré va influer sur le montant de la cotisation annuelle d’assurance ; si le conducteur déclare un sinistre responsable, sa prime de référence sera majorée.

Principe d’attribution

Le bonus/malus est soumis au code des assurances (article A121-1) et attribué à titre personnel.

Le calcul

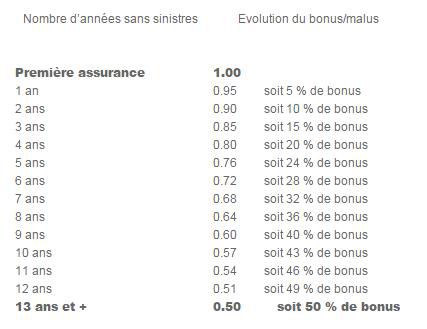

Le bonus se calcule à partir d’une base de 1.00, pour la première année d’assurance.

Il suffit ensuite de multiplier celui de l’année précédente par 0.95 (ce qui correspond à un bonus de 5%) pour obtenir, au bout de 13 ans sans sinistre déclaré, un bonus de 0.50.

Tout coefficient supérieur à 1.00 est un malus, tout coefficient inférieur à 1.00 est un bonus.

Le taux de bonus / malus peut être exprimé en coefficient ou en pourcentage.

La période annuelle prise en compte pour son application est de 12 mois consécutifs, sans interruption, ni suspension, précédant de 2 mois l’échéance annuelle.

Le relevé d’information

Le bonus/malus est indiqué sur le relevé d’information ou sur le dernier avis d’échéance de l’assuré. Le relevé d’information est le document officiel à fournir lors d’une souscription auprès d’un assureur. Il permet d’avoir une estimation du coefficient de réduction-majoration

Si vous souhaitez avoir une estimation de votre prochaine échéance, n’oubliez pas de faire évoluer votre taux de bonus d’un an.

En savoir plus :

L’article A121-1 du Code des Assurances sur le calcul du bonus et les conditions d’attribution. (Legifrance)

Assurance automobile : bonus-malus (Service Public).

© Sergey Nivens – Fotolia.com

Articles associés

Commentaires