Leader de l’assurance moto et scooter

Leader de l’assurance moto et scooter

6 juin 2025 Actualité Assurance

A l’image d’un secteur automobile en souffrance, le marché de la moto et du scooter n’a pas rebondi comme on …

Lire la suite »

5 mai 2025 Actualité Assurance

Ce ne sont pas encore les chiffres positifs que l’on espérait mais le – 7,2 % du marché de la moto …

Lire la suite »

4 avril 2025 Actualité Assurance

C’était prévisible, le marché de la moto et du scooter de plus de 50 cm3 n’a toujours pas repris un …

Lire la suite »

2 avril 2025 Actualité Assurance

Chaque année, le Grand Prix de France Moto fait vibrer les passionnés de deux-roues en accueillant les pilotes les plus …

Lire la suite »

3 mars 2025 Actualité Assurance

Après un mois de janvier dépressif, le marché moto et scooter subit encore sur février le contre-coup de l’effet des …

Lire la suite »10 février 2025 Actualité Assurance

La Trans’Alpes AMV Légende est un événement incontournable pour les passionnés de moto et d’aventure. Du 28 juin au 5 …

Lire la suite »

4 février 2025 Actualité Assurance

Motos, autos, modernes, anciennes, de collection, enduro, trail… Toutes les disciplines et les passions sont une fois de plus à …

Lire la suite »

3 février 2025 Actualité Assurance

Il ne fallait pas être Nostradamus pour deviner quel contour allait prendre ce mois de janvier 2025 pour les ventes …

Lire la suite »

1 janvier 2025 Actualité Assurance

C’était prévisible et les analystes de AMV vous l’avaient déjà annoncé, l’année 2024 se finirait sur un score positif. A …

Lire la suite »

10 décembre 2024 Actualité Assurance

Ce chiffre légèrement positif de + 2 % pour le marché moto et scooter sur novembre ne doit tromper personne. …

Lire la suite »

13 novembre 2024 Actualité Assurance

L’incontournable Eicma, le grand salon international de la moto et du scooter, s’est tenu début novembre à Milan. Dans un …

Lire la suite »

1 novembre 2024 Actualité Assurance

Le retour des professionnels sur un mois d’octobre qui leur semblait calamiteux a pu confondre les experts de marché d’AMV… …

Lire la suite »

1 octobre 2024 Actualité Assurance

Climats social et météorologique tendus n’ont pas favorisé la performance du marché moto qui a enregistré sa plus grosse baisse …

Lire la suite »

3 août 2024 Actualité Assurance

Au moment où les JO s’apprêtaient à embraser la France, le marché moto a affiché sur juillet une forme assez …

Lire la suite »

30 juin 2024 Actualité Assurance

Avec une météo absolument déprimante et un climat politique tendu, pas simple pour le marché de la moto et du …

Lire la suite »

30 mai 2024 Actualité Assurance

Le marché de la moto et du scooter joue avec nos nerfs en alternant les bons et les mauvais résultats. …

Lire la suite »

29 avril 2024 Actualité Assurance

Dans la foulée d’un premier trimestre 2024 très légèrement dépressif pour le marché de la moto et du scooter, avril …

Lire la suite »

29 mars 2024 Actualité Assurance

Un peu mouvementé le premier trimestre 2024 pour le marché de la moto et du scooter, le troisième mois ayant …

Lire la suite »

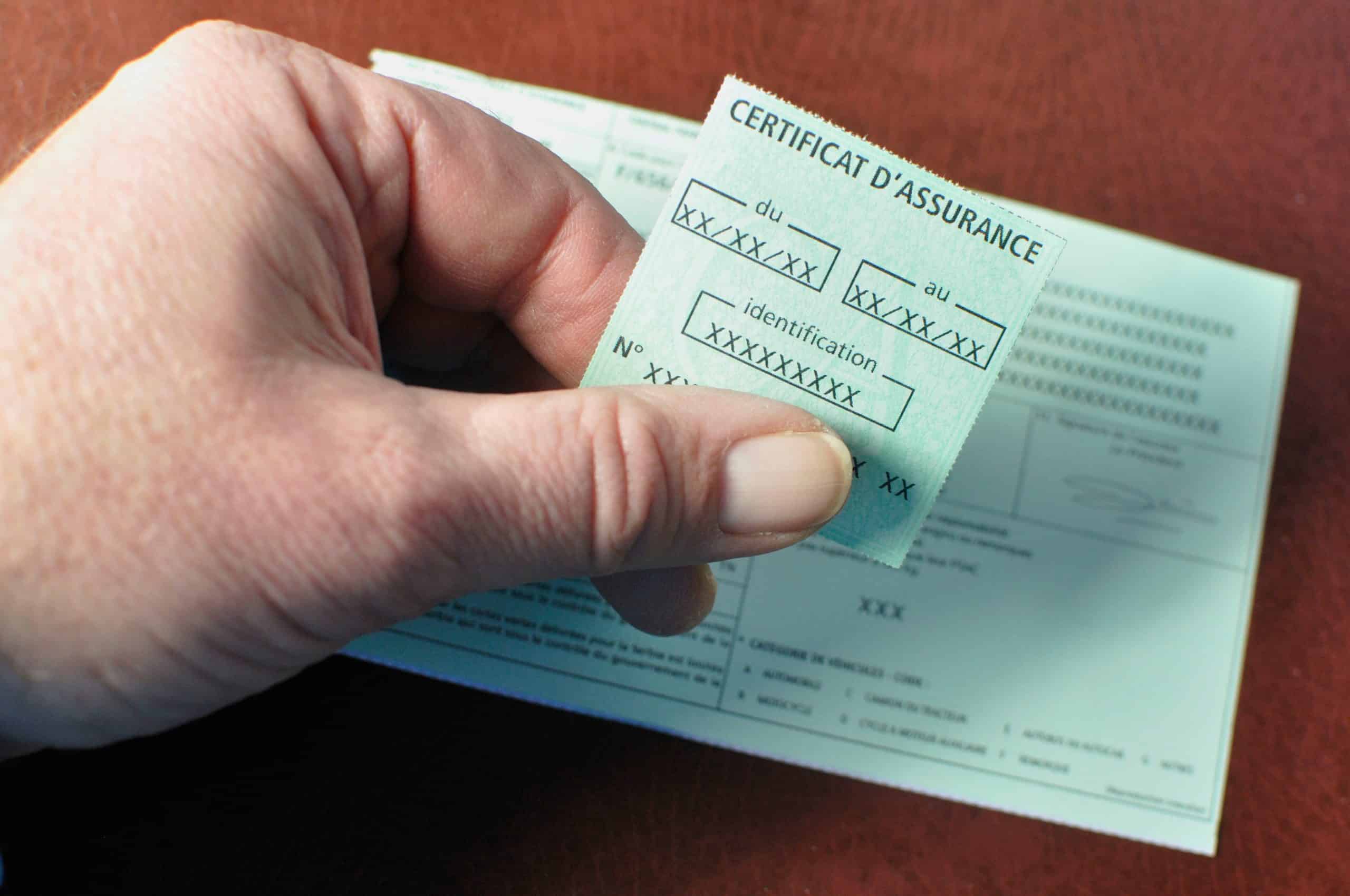

13 mars 2024 Actualité Assurance

Au 1er avril 2024, la réglementation évolue, la carte verte est supprimée. Votre véhicule sera automatiquement enregistré dans le Fichier des Véhicules Assurés …

Lire la suite »

1 mars 2024 Actualité Assurance

Si rouler en deux-roues présente un avantage certain concernant la circulation en agglomération par forte affluence, trouver un lieu de …

Lire la suite »

Commentaires